- ロボアドバイザーと投資信託の違いってな~に?

- 投資初心者なんだけど、結局どっちがいいの?

そんな疑問にお応えする記事を書きました。

はじめに、本記事の結論からお伝えします。

- 投資に詳しくない

- 投資に時間を割きたくない

- 投資の知識がある程度はある

- 少しは投資の知識を身に付けたい

本記事では、ロボアドバイザーと投資信託の違いを比較してまとめております。

「僕がちゃんと理解できていて、かつ重要な点」をお伝えしていきますので、投資初心者の方も理解頂ける内容になっています。

>>ETFと投資信託の比較

言うまでもなく、NISA制度を利用していない人は、そちらから先に活用しましょう。

初心者には積立NISAで投資信託をコツコツ購入していくのが断然おすすめ!

20年積み立てると、いくらになるかご存知ですか?

>>【超かんたん】つみたてNISAを楽天証券でシミュレーション!

それでは、さっそく解説していきます。

投資信託とは?

投資信託とは、僕たちが投資したお金で、ファンドマネージャーと呼ばれる投資運用のプロが、僕たちの代わりに投資を行ってくれる商品のことです。

- 小額から分散投資が可能

- 自分で投資を行う必要がある

- 運用コストは控えめ

順に解説します。

小額から分散投資が可能

集めたお金で複数の株や債券を購入してくれますので、投資信託1本でも分散投資が可能です。

ネット証券などでは、100円から投資できる証券会社がほとんどで、誰でもお手軽に資産運用を始めることができますよ。

▼僕も積立NISAで投資信託を毎日積み立てています。

自分で投資を行う必要がある

自分で投資銘柄を選んで購入する必要があります。

なので、始めるためには少し知識は必要。

とはいえ、はじめに設定してしまえば、毎日自動で積立ててくれるので、あとは年に1回確認するくらいでも大丈夫です。

運用コストは控えめ

昔は信託報酬1.0%を超える商品がざらにあったようですが、今はインデックス投資商品だと、0.1〜0.2%のものがほとんど。

信託報酬とは、年間の運用コストのこと。

投資している金額から自動で引かれます。

ロボアドバイザーとは?

ロボアドバイザーとは、人工知能(AI)を活用して、資産運用を自動で行ってくれる投資サービスのことです。

「運用のプロではなく、AIに任せて大丈夫なの?」

と思うかもしれませんが、これまでの運用利回りから、3.0%〜5.0%程度を狙えるサービスとなっております(コロナショックの影響を除く)。

資産運用を行っていく上では手堅い商品と言えるでしょう。

- 投資アドバイス型と投資一任型がある

- リスク許容度に応じてポートフォリオを自動作成

- 投資を初めてしまえば、完全放置でOK

- 運用コストが高い

順に解説します。

投資アドバイス型と投資一任型がある

ロボアドバイザーには、「投資アドバイス型」と「投資一任型」の2種類があります。

- 投資アドバイス型

最適な資産配分や投資対象の助言だけを行う - 投資一任型

投資アドバイスのサービスに加えて、投資の運用や資産配分の最適化(リバランス)などを行う

アドバイス型は基本的に無料ですが、投資の運用は結局自分で行う必要があり、投資信託とやることは変わりません。

なので、今回は投資一任型のロボアドバイザー大手である、ウェルスナビ![]() のサービスを例に特徴をお伝えします。

のサービスを例に特徴をお伝えします。

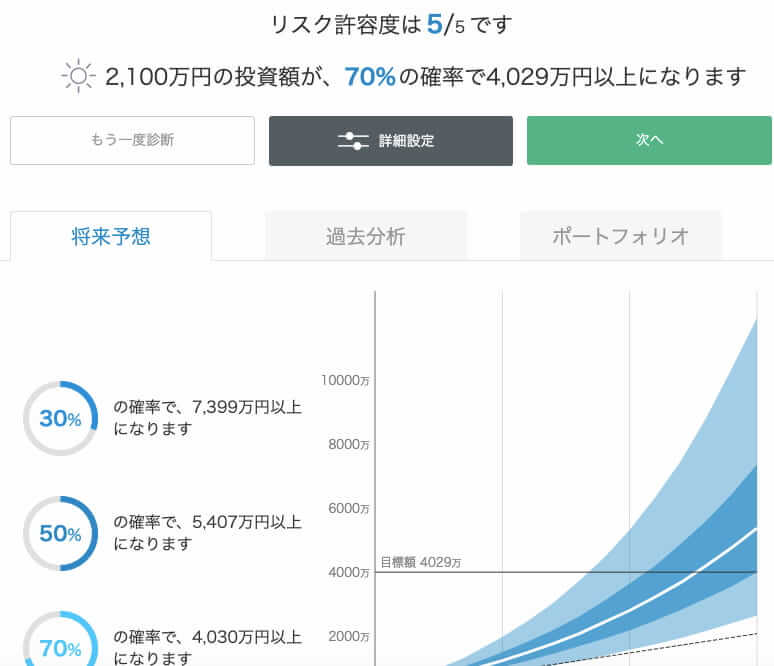

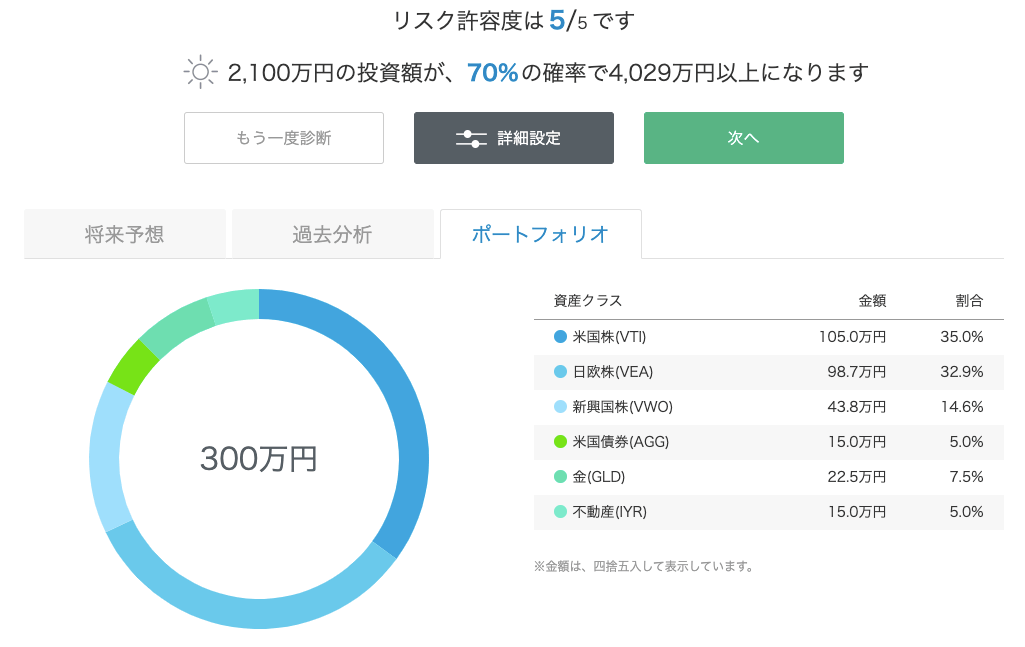

リスク許容度に応じてポートフォリを自動作成

ウェルスナビだと、あなたの積立投資額、運用期間、目標金額などを入力すれば、リスク許容度を算出してくれます。

勝手に多数の資産クラス(株式、債券、不動産、金や原油など)でポートフォリオを自動で作成。

分散投資を行ってくれます。

ここまでなら無料診断で作成してもらえますので、一度試してみてください。

条件を変えると、ポートフォリオも変わってきたりして面白いですよ。

投資を初めてしまえば、完全放置でOK

ロボアドバイザーは初めてしまえば、全自動。

完全放置でOKですね。

ところで、「リバランス」ってご存知ですか?

株や債権を自分で購入していくと、損益のバランスによっては、株や債権の比率が変わってきてしまいます。

これを、株や債権の購入株数を調整して、元の比率に戻してあげることを「リバランス」と表現します。

ロボアドバイザーなら、このリバランスも自動で行ってくれますからね。

それはすごい!

運用コストが高い

現状、運用コストは高いです。

ここが投資信託とは大きく違う点ですので、次章でしっかり比較していきたいと思います。

日本と比べてだいぶん安いですよね!

ロボアドバイザーと投資信託の比較

| 項目 | ロボアドバイザー (投資一任型) |

投資信託 (インデックスファンド) |

|---|---|---|

| 購入手数料 | なし | ノーロード(無料)の銘柄がある |

| 売却手数料 | なし | ノーロード(無料)の銘柄がある |

| 為替手数料 | なし | なし |

| 手数料 ※実質コスト含む |

1.0〜1.1%程度 | 0.1〜0.2%程度 |

| 投資の知識 | なくてもいける | ある程度は必要 |

| お手軽さ | 完全お任せ | ロボアドバイザーより手間がかかる |

要点をまとめると、以下の通り。

- 運用コストは1.0%程度の差がある

- ロボアドバイザーは時間を買っている

順に解説します。

運用コストは1.0%程度の差がある

実質コストを含めて考えると、両者の運用コストは1.0%程度の差があります。

1.0%てどのくらい?

具体的な金額でイメージしてみましょう。

例えば、あなたがコツコツ積み立てて、100万円投資すれば、約1万円。

500万円投資すれば、約5万円。

これが運用年数ごとに毎回ひかれます。

僕もそのように感じていましたね。

ただし、ひとつ冷静に考えてみてほしいことがあるのです。

ロボアドバイザーは時間を買っている

先ほどの例だと、投資に割いていた時間を使って、年間5万円稼ぐことができれば、ロボアドバイザーのほうが勝りますよね。

つまり、ロボアドバイザーの運用は「時間」を買っているということ。

最近は副業ブームもあり、年間5万円稼ぐというハードルは下がってきています。

僕の場合は、

- 投資を軽い趣味にしたい

- 現状、投資に割いていた時間で年間5万稼ぐのは難しい

このように考えますので、投資信託やETFが当てはまるかと思います。

あなたはいかがでしょうか?

投資の代わりに何に時間を注ぎたい?

何に労力をかければ、どれだけ稼げそう?

このあたりは、あなたの状況や価値観に大きく左右されますので、ぜひ運用コストという枠を超えて、総合的に判断してみてください。

投資に詳しくない人が投資信託をするには?

「投資に詳しくないから、投資信託なんてできないよ。」

そんな方は、バランス型の商品を一本入れておくのはいかがでしょうか?

つまり、それ一本で株や債権が含まれていて、地域も分散されているものを選ぶということ。

おすすめはこの2つ。

- eMAXIS Slim バランス(8資産均等型)

国内、海外の株、債権、不動産を12.5%ずつ均等に配分した商品。

信託報酬: 0.154%(実質コスト除く) - One-たわらノーロード バランス(8資産均等型)

eMAXIS Slim バランスとほぼ同じ構成で信託報酬も同額程度。

※両者、積立NISAにも対応しています。

もう少し株の比率を増やしたいなら、同じくeMAXISシリーズの先進国株式インデックスや米国株式インデックスなど、王道のインデックス投資ができる商品も一緒に積み立てておけば問題ないでしょう。

これだけで立派なポートフォリオの完成です。

そのときに、投資信託について調べてみてはいかがでしょうか。

【まとめ】投資信託を基本路線に総合的に判断を!

前回記事のETF投資も含めて、比較表をまとめておきましょう。

| 項目 | ロボアドバイザー (投資一任型) | 投資信託 (インデックスファンド) | 海外ETF |

|---|---|---|---|

| 購入手数料 | なし | ノーロード(無料)の銘柄がある | 0.495%(上限手数料:22ドル) |

| 売却手数料 | なし | ノーロード(無料)の銘柄がある | 0.495%(上限手数料:22ドル) |

| 為替手数料 | なし | なし | 25銭(SBI証券なら2銭で可能) |

| 手数料 ※実質コスト含む | 1.0~1.1%程度 | 0.1〜0.2%程度 | 0.03%〜0.13%程度 |

| 投資の知識 | なくてもいける | ある程度は必要 | ある程度は必要 |

| お手軽さ | 完全お任せ | ロボアドバイザーより手間がかかる | 投資信託より手間がかかる |

それぞれでおすすめな人はこちら!

- 投資に詳しくない

- 投資に時間を割きたくない

- 投資の知識がある程度はある

- 少しは投資の知識を身に付けたい

- 一度に100万円以上の投資が可能

- 投資を趣味にしたい

- 高配当株投資をしたい

僕は投資信託をおすすめします。

なぜなら、積立NISAを活用されている方なら、始める際にどの商品にしようか検討したことがあると思うからです。

積立NISAを活用する際に得た知識で、通常口座でも投資信託を運用できますからね。

このあたりはぜひ、ご自分の資産状況と相談しつつ、長期的に投資を行うにはどれが向いているか総合的に判断してみてください。

本記事が参考になりましたら幸いです。